En 2025, un directeur financier sur trois interrogé par KPMG a déclaré que l’absence de données fiables sur les déchets avait retardé ou fragilisé son rapport ESG annuel. Ce chiffre va empirer : les normes GRI qui encadrent la divulgation des déchets se durcissent significativement en 2026 et 2027.

Si votre entreprise exporte vers l’Europe, sollicite des financements internationaux, ou cherche à ne pas se retrouver hors-jeu face à ses partenaires, ce que vous faites; ou ne faites pas; avec vos données déchets aujourd’hui aura des conséquences directes sur votre crédibilité ESG demain.

Voici ce que vous devez comprendre et préparer.

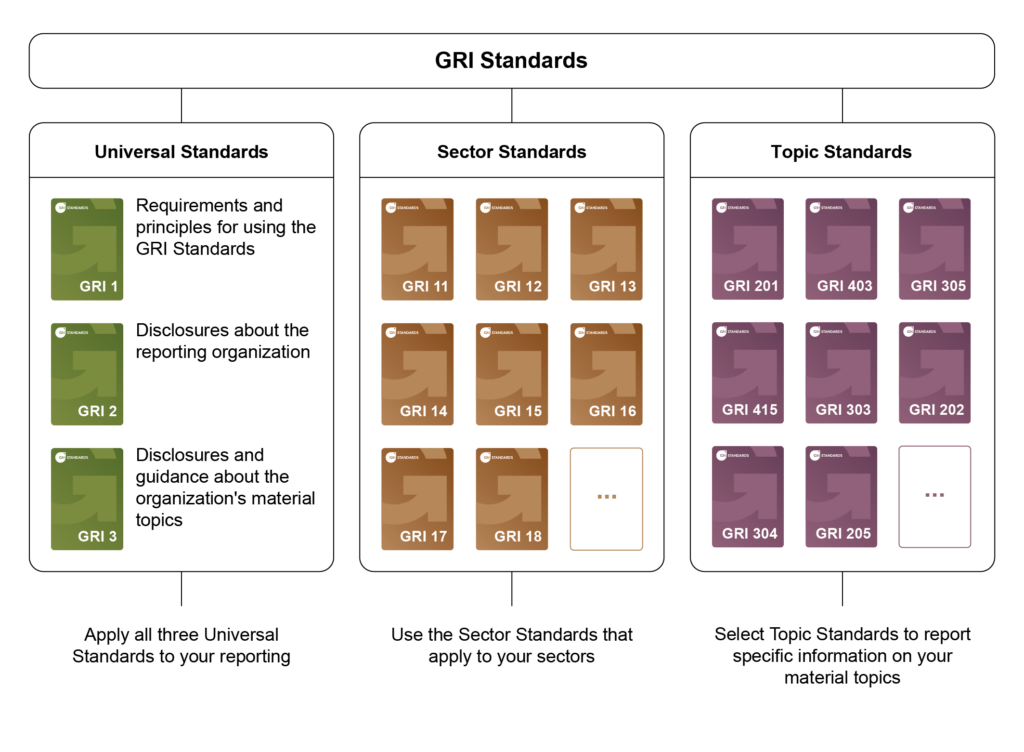

Le cadre GRI en trois minutes

La Global Reporting Initiative (GRI) est le référentiel de reporting de durabilité le plus utilisé au monde, plus de 14 000 organisations dans 100 pays s’en servent pour rendre compte de leurs impacts ESG. En 2024, 71 % des 5 800 plus grandes entreprises mondiales rapportaient selon les normes GRI (KPMG Survey, 2024).

Le référentiel repose sur trois niveaux :

- Normes universelles (GRI 1, 2, 3): S’appliquent à toutes les organisations. Le concept central est la double matérialité (GRI 3) : analyser l’impact de l’entreprise sur l’environnement, et l’impact des enjeux ESG sur votre activité.

- Normes sectorielles: Conçues pour des industries spécifiques. Exemple : GRI 14 Secteur minier 2024, entré en vigueur le 1er janvier 2026.

- Normes thématiques : Couvrent les sujets transversaux : déchets, eau, biodiversité, énergie, émissions. C’est ici que la situation évolue rapidement.

Ce qui change concrètement et quand

La base actuelle : GRI 306 Déchets 2020

Publiée en mai 2020 et obligatoire depuis le 1er janvier 2022, la norme GRI 306 : Déchets 2020 encadre la déclaration de trois flux :

- Les déchets générés dans vos activités et votre chaîne de valeur

- Les déchets détournés de l’élimination (recyclage, réutilisation, compostage)

- Les déchets dirigés vers l’élimination (enfouissement, incinération sans récupération)

Ce n’est plus une option c’est la base minimale attendue. Et cette base va être complétée par deux nouvelles obligations majeures.

| Norme GRI | Entrée en vigueur | Impact sur le reporting déchets |

| GRI 306 : Déchets 2020 | En vigueur depuis 2022 | Déchets générés, recyclés, éliminés données de base obligatoires |

| GRI 101 : Biodiversité 2024 | 1er janvier 2026 | Impact géographique sur les écosystèmes + traçabilité des sites |

| GRI 102 : Changement climatique | 1er janvier 2027 | Émissions Scope 3 liées aux déchets + plan de transition climatique |

| GRI 103 : Énergie 2025 | 1er janvier 2027 | Valorisation énergétique des déchets + bilan chaîne d’approvisionnement |

A. Vos déchets doivent répondre de leur impact sur la biodiversité: GRI 101 (1er janvier 2026)

Publiée en janvier 2024, la norme GRI 101 : Biodiversité 2024 remplace la GRI 304. Elle est obligatoire pour tout rapport publié à partir du 1er janvier 2026, soit pour votre exercice 2025, que vous rédigerez dans les prochains mois.

| Ce que cela signifie concrètement : Vous ne pouvez plus déclarer des tonnes de déchets sans préciser où ils atterrissent et quel écosystème ils affectent. Pollution plastique, ruissellement toxique, contamination des sols autour des sites d’enfouissement : tout cela devient des données à identifier, localiser et analyser.Les entreprises sans traçabilité sur le devenir de leurs déchets après collecte seront dans l’incapacité de répondre à cette exigence. |

B. Vos déchets doivent s’inscrire dans votre plan climatique: GRI 102 (1er janvier 2027)

La norme GRI 102 : Changement climatique 2025 remplacera la GRI 305 : Émissions 2016 pour tous les rapports publiés à partir du 1er janvier 2027. Elle impose des trajectoires de réduction des émissions alignées sur 1,5°C et intègre la notion de Transition Juste.

| Le lien avec les déchets est direct : L’incinération, la mise en décharge et le transport des déchets génèrent des émissions significatives en Scope 3. GRI 102 exige que vous démontriez comment vos actions de réduction des déchets s’inscrivent dans votre plan de transition climatique global. Vos déchets ne peuvent plus être un silo comptable séparé de votre stratégie carbone. |

C. Si vous valorisez vos déchets en énergie: GRI 103 (1er janvier 2027)

La norme GRI 103 : Énergie 2025 remplacera la GRI 302 le 1er janvier 2027. Si votre entreprise incinère des déchets avec récupération d’énergie, ou utilise du biogaz, ces flux devront être déclarés selon des indicateurs de performance énergétique stricts et intégrés à votre bilan de chaîne d’approvisionnement.

Pourquoi cela concerne directement les entreprises algériennes

L’Algérie n’est pas dans l’UE mais ses entreprises travaillent avec des partenaires, des clients et des investisseurs européens soumis à la CSRD (Corporate Sustainability Reporting Directive). La CSRD exige que les grandes entreprises européennes auditent la durabilité de toute leur chaîne de valeur, y compris leurs fournisseurs algériens.

Concrètement : si vous fournissez une entreprise française ou espagnole, elle pourrait vous demander vos données GRI comme condition contractuelle.

- Accès à la finance verte. Les institutions financières et les fonds d’investissement s’appuient sur des cadres standardisés (GRI, ISSB/IFRS S1 et S2) pour évaluer le risque. Un reporting structuré réduit le risque perçu et peut améliorer vos conditions de financement.

- Interopérabilité GRI-CSRD. Les normes ESRS européennes et les normes GRI sont formellement interopérables. Commencer par GRI, c’est anticiper la CSRD sans la doubler.

- Crédibilité locale. Via GRI 101 et GRI 102, démontrer comment votre entreprise protège les écosystèmes locaux méditerranéens, steppiques ou sahariens devient un argument de différenciation réel vis-à-vis des régulateurs et partenaires.

Le problème concret : vous ne pouvez pas reporter ce que vous ne mesurez pas

La principale raison pour laquelle les entreprises algériennes peinent à intégrer le reporting GRI n’est pas le manque de volonté. C’est l’absence de données fiables, traçables et auditables sur leurs déchets.

| Ce que les normes GRI vous demandent de savoir :GRI 306 : Combien de kilos par flux (papier, plastique, métal) ? Quelle fraction recyclée ? Par qui ? Quelle traçabilité ?GRI 101 : Dans quel écosystème ces déchets ont-ils été éliminés ou valorisés ?GRI 102 : Quelle quantité de CO₂ équivalent en Scope 3 ?Sans un système de collecte structuré: pesée, traçabilité par flux, reporting automatisé ces questions restent sans réponse. |

Ce que Revadex apporte à votre démarche GRI

Revadex est la solution de collecte et de gestion des déchets d’entreprise en Algérie, certifiée ISO 14001 et ISO 26000, qui produit précisément les données dont votre reporting GRI a besoin.

- Données pesées et tracées par flux. Chaque collecte fait l’objet d’une pesée et d’une classification par type de déchet (papier, plastique, métal…). Ce sont les données brutes de GRI 306 : déchets générés, détournés, dirigés vers le recyclage.

- Dashboard en temps réel. L’espace client Revadex permet d’accéder à vos statistiques, de générer vos rapports environnementaux et de suivre votre impact, sans traitement manuel.

- Traçabilité jusqu’au centre de recyclage. Les déchets sont dirigés vers des centres partenaires sélectionnés. Cette traçabilité est exactement ce que GRI 101 exigera : savoir où vos déchets finissent et quel impact sur les écosystèmes.

- Rapports environnementaux exportables. Données structurées et exportables, directement utilisables dans un rapport de durabilité, un gain de temps considérable pour votre équipe ou votre consultant ESG.

En résumé : trois actions à engager maintenant

- 1. Identifiez vos flux de déchets matériels. Engagez vos équipes opérationnelles pour cartographier ce que votre entreprise génère et où ces déchets vont aujourd’hui. C’est le premier acte d’une évaluation de matérialité sérieuse.

- 2. Connectez déchets, biodiversité et climat. Ne traitez plus GRI 306 comme un silo. Posez la question de l’impact territorial de vos déchets (GRI 101) et de leur contribution à vos émissions Scope 3 (GRI 102).

- 3. Mettez en place un système de collecte traçable. Sans données fiables à la source, aucun reporting n’est possible. C’est là que l’opérationnel et le stratégique se rejoignent.